NISAとつみたてNISAの違いは何だろう?

非課税期間が違うのと、使える金額が違うのは聞いたことあるけど・・・

どちらも小額からの投資を行うための制度です。

さっそくちがいを見ていきましょう!

NISAの基本情報

NISAは、NISA口座内で取引をした金融商品が一定金額まで非課税になる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)の日本版として誕生しました。

NISAはNippon Individual Savings Accountの頭文字をとったものです。

つみたてNISAは、対象の金融商品が積み立て投資に適したものになっています。

NISAを始めるには?

NISA口座を開設する

NISAを始めるには、金融機関でNISA口座を開設する必要があります。

金融機関によって取り扱っている金融商品や手数料が異なるので、自分のニーズに合った金融機関を選びましょう。

また、NISA口座はひとりにつきひとつしか持てません。

別の金融機関でNISA口座を開きたい場合は、現時点で開設している口座を解約する必要があります。

NISA口座を開設することで、NISAかつみたてNISAを利用することができます。

NISA口座を開設する金融機関を変更した場合、以前のNISA口座で持っていた金融商品を新しいNISA口座に移すことはできません!

NISAとつみたてNISAは同時に利用できない

NISAとつみたてNISAは同時に利用することができません。

しかし、手続きをすれば1年ごとに切り替えることができます。

切替前に保有してた金融商品はそのまま非課税期間が適用されますよ。

切替の申請には期限があるので、検討する場合は早めに金融機関に問い合わせましょう。

例)NISA⇒つみたてNISAに変更 NISAのときに保有していた金融商品は5年間非課税

NISAとつみたてNISAのちがい

NISAとつみたてNISAのちがいを表にまとめると

| NISA | つみたてNISA | |

| 非課税期間 | 5年 | 20年 |

| 非課税投資枠 (非課税で購入できる金額) | 120万円/年 | 40万円/年 |

| 買える商品 | 上場株式、ETF 投資信託、REITなど | 一定の基準をクリアした 投資信託とETF |

| 非課税期間 終了後の取り扱い | 新規の非課税投資枠へ ロールオーバー※できる (非課税期間を延ばせる) | ロールオーバーできないので 20年目で非課税期間終了 |

では、ひとつずつ詳しく見ていきましょう。

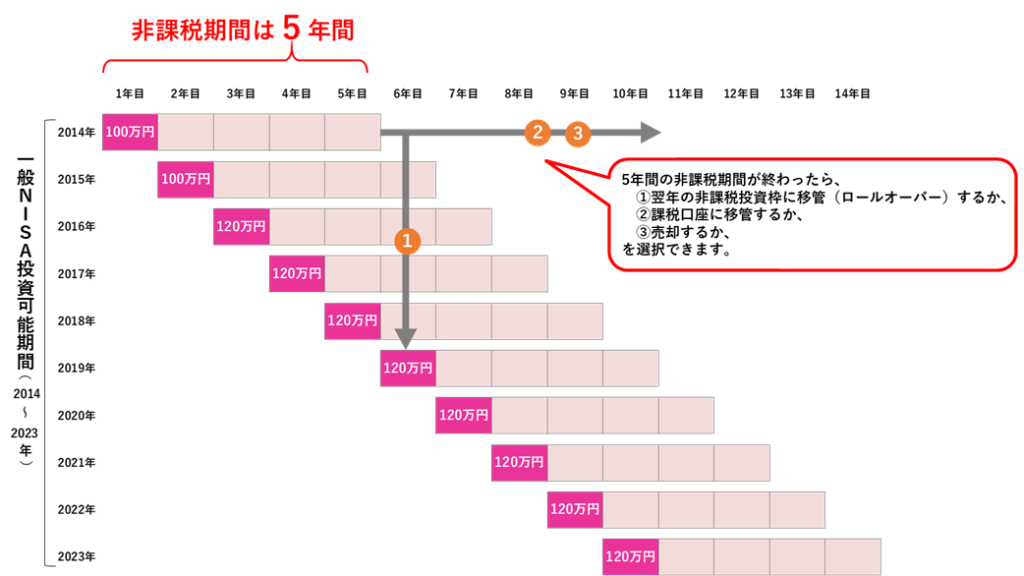

ちがい1:非課税期間

NISAは資産を運用して出た利益が非課税になるのが特徴です。

NISAの制度を利用せずに資産運用をして利益が出た場合は約20%の税金がかかります。

この、税金がかからない期間がNISAは5年間、つみたてNISAは20年間となっています。

ちがい2:非課税で購入できる金額

NISAとつみたてNISAでは、金融商品を非課税で買うことができる金額(非課税投資枠)の上限が違います。

NISAは年間120万円まで、つみたてNISAは年間40万円までとなっています。

つみたてNISAの場合は、毎月一定額を積み立てる投資信託への投資になるので

1か月あたり約33,000円の投資ができます。

NISAは120万円×5年で、つみたてNISAは40万円×20年か。

1年で使える金額は少ないけど、合計したらつみたてNISAのほうがたくさん非課税で投資できるんだね。

ちがい3:購入できる金融商品

NISAは上場株式、ETF、投資信託、REITなど幅広く金融商品を購入できます。

一方、つみたてNISAは金融庁の基準をクリアした投資信託とETFだけが購入対象です。

積立、長期投資、分散投資に向いている投資信託とETFが選ばれています。

株主優待がある上場株式も気になる・・・!

ちがい4:非課税期間が終わった後の取り扱い

NISAの非課税期間は5年、つみたてNISAの非課税期間は20年ですが、非課税期間が終わった後の取り扱いが違います。

NISAは5年の非課税期間終了後にロールオーバーすることができる。

NISAは5年の非課税期間が終了したあとに、その運用資産を残っている非課税投資枠に移すことができます。

これをロールオーバーといいます。

ロールオーバーはその年の非課税投資枠を使って行うので、例えば100万円ロールオーバーをした場合、

その年は120万円ー100万円=20万円分しか新たに投資をすることができません。

つみたてNISAはロールオーバーできないので20年経つと非課税期間終了

つみたてNISAには、ロールオーバーの仕組みがありません。

20年の非課税期間が終了すると、NISA口座にあった資産は課税口座へ移されます。

課税口座に移された資産は、その運用で出た利益に対して約20%の税金がかかるようになります。

つみたてNISAは20年積立をしたら投資が終わるわけではなく、税金はかかるようになりますが、運用を続けることはできます。

まとめ

今回はNISAとつみたてNISAのちがいについて調べました。

改めて表でまとめると

| NISA | つみたてNISA | |

| 非課税期間 | 5年 | 20年 |

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 買える商品 | 上場株式、ETF 投資信託、REITなど | 一定の基準をクリアした 投資信託とETF |

| 非課税期間 終了後の取り扱い | 新規の非課税投資枠へ ロールオーバーできる (非課税期間を延ばせる) | ロールオーバーできないので 20年目で非課税期間終了 |

NISAは、非課税投資枠が多く、買える商品が幅広いですが、

その分投資先を選ぶ知識がいります。

その点、つみたてNISAは投資先が絞られているので手軽に始めやすいですよ。

※つみたてNISAは、一定の基準をクリアした金融商品しか販売していませんが、必ず資産がプラスになるわけではないです。

NISAは2024年から制度が変わります(新NISAと呼ばれています)。

現行のNISAを利用したい方は注意してください。

最後までお読みいただきありがとうございました!

ブログランキング参加中です。押してもらえると嬉しいです^^

↓↓↓