こんばんは!FP勉強ラボのゆうです。

今日はNISAのロールオーバーについて解説します。

NISAについて調べるとロールオーバーってよく書いてあるけどイマイチわからない~

こういった方はぜひ読んでみてください!

ロールオーバーとは?

金融用語としてのロールオーバーは以下のような意味です。

ロールオーバー(Rollover)とは「乗り換え」を意味し、先物取引などで保有しているポジションを取引最終日までにいったん決済し、次の期限(次限月)以降のポジションに乗り換えることを指します。

SMBC日興証券(https://www.smbcnikko.co.jp/terms/japan/ro/J0561.html)

先物取引で使われるんだね

NISAでのロールオーバーの意味

金融で一般的に使われるときのロールオーバーが「乗り換え」を意味するように、

NISAでロールオーバーという場合は、非課税期間が終わった資産を翌年の非課税投資枠に移行(乗り換え)することを指します。

移行する資産の金額に上限はありません。

資産の金額は、非課税期間が終了した時点での金額になります。

ロールオーバーする方法

非課税期間が終わった運用資産は、自動的にはロールオーバーされません。

ロールオーバーするためにはNISA口座を開設している金融機関で手続きをする必要があります。

手続きの方法や締め切りは金融機関によって異なるので、ロールオーバーを考えている場合は

非課税期間が終わる年の年初に一度、ロールオーバーの手続きについて確認しておくと安心です。

ロールオーバーの手続きをしなかった場合、非課税期間が終わった資産は課税口座に移行されます。

ロールオーバーするときの注意点

ロールオーバーするときの注意点を解説します。

ロールオーバーは同一金融機関内で

NISA口座の仕組みとして、途中で金融機関を変更した場合は、前のNISA口座で保有していた資産を新しいNISA口座へ移すことができません。

ロールオーバーをする場合は、非課税期間が終了する年の翌年のNISA口座も同じ金融機関で開設しないと資産が移せませんよ。

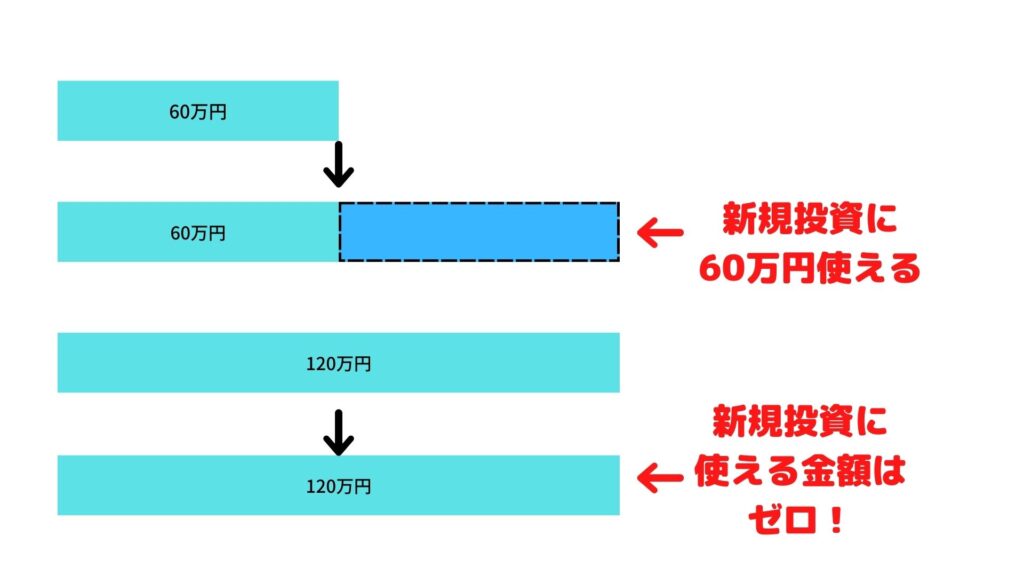

あたらしく非課税で投資できる金額が減る

ロールオーバーは、新規の非課税投資枠を使って、非課税期間を延長する制度です。

ロールオーバーできる金額に上限はありませんが、非課税投資枠以上の金額をロールオーバーした場合、その年は新規に非課税で金融商品を買うことができなくなります。

NISA口座とつみたてNISA口座を切り替えている時も注意

現行のNISAでは、NISA口座の資産をつみたてNISAの口座へロールオーバーすることはできません。

ロールオーバーをする場合は、ロールオーバーする年はつみたてNISA口座ではなく、NISA口座を開設しておく必要があります。

NISA口座からつみたてNISA口座へ切り替えて資産運用をしている方は注意しましょう。

つみたてNISA口座からNISA口座への切替の方法や締め切りを金融機関に確認しておきましょう。

ロールオーバーができるNISAできないNISA

NISAと付けば、すべてロールオーバーが使えるわけではありません。

ロールオーバーができるNISA

- 現行のNISA

- ジュニアNISA

- 新NISA

この3つのNISAではロールオーバーができます。

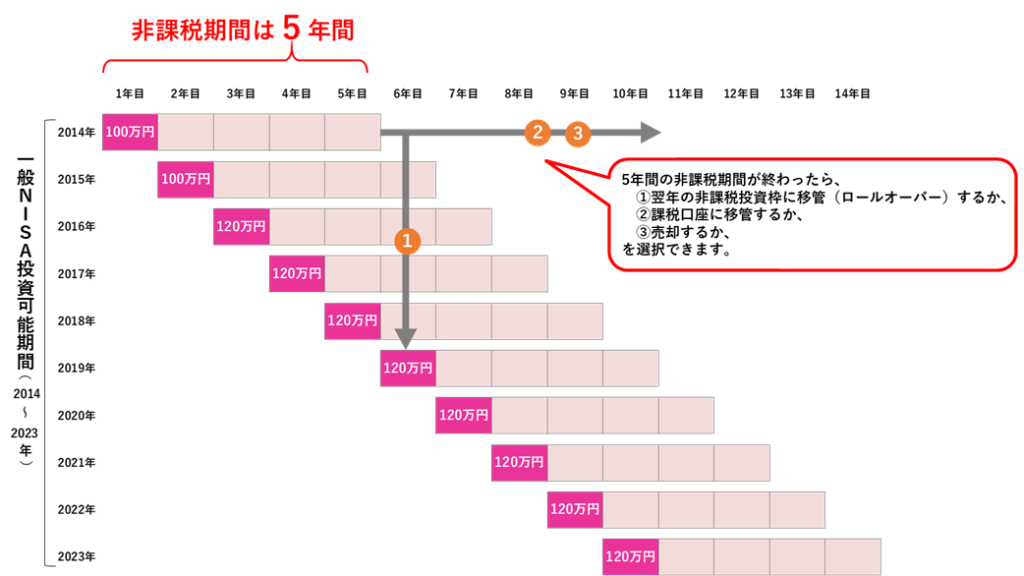

現行のNISAは新NISAへのロールオーバーOK!

現行のNISAは2023年で制度が終了し、2024年より内容が変わります(新NISA)。

2024年以降に非課税期間が終わる現行のNISAの資産は、新NISAの2階部分(年間102万円)にロールオーバーできます。

移行できる金額に上限はありませんが、102万円を超えた場合は新NISAの1階部分(年間20万円)の非課税投資枠も使うことになります。

102万円以上ロールオーバーした場合は、その年に新規投資できるのはつみたてNISAと同じ商品のみとなります。

122万円を超えると、新規の投資ができなくなるので気を付けましょう!

ジュニアNISAはロールオーバーすると18歳まで非課税に

2023年で制度が終了するジュニアNISAは、2023年までに口座開設者が18歳にならない場合は、運用している資産を継続管理勘定にロールオーバーして18歳まで非課税で運用できます。

また、2024年以降は18歳になる前でも非課税で運用している資産を払い出すことができます。

なんでジュニアNISAは継続管理勘定なんてあるの??

ジュニアNISAは2023年で制度が終了してしまうから、新規の非課税投資枠がないんですよ。

そのかわりに、継続管理勘定を用意してそこで運用する仕組みになってます。

新NISAは1階部分がロールオーバー可能

新NISAは、つみたてNISAと同じ金融商品しか買えない1階部分(年間20万円)の非課税期間(5年間)が終わると、運用資産をつみたてNISAへロールオーバーすることができます。

現行のNISAは非課税期間終了時の資産の価格でロールオーバーするのに対して、新NISAからつみたてNISAへのロールオーバーは、金融商品を買ったときの価格(簿価)でロールオーバーします。

この記事作成時点(2022.7)では、新NISAの2階部分で購入したものはロールオーバーの対象になっていません。

ロールオーバーはするべき?

ロールオーバーするメリットは非課税期間を延ばせることです。

なるべく長く非課税で持っておきたい資産(例えば分配金が多い)であれば、非課税期間が長いほうが嬉しいですよね。

ただし、NISA口座で運用している資産は、損失が出た場合に損益通算※などの手立てを取ることができません。

非課税期間終了時に資産に損失が出ている場合は、ロールオーバーせずに課税口座へ資産を移して損益通算を行うほうがいい場合もありますよ。

損益通算・・・発生した損失を発生した利益と相殺することで、所得を減らせるしくみ。確定申告が必要。

まとめ

今回はNISAのロールオーバーについて解説しました。

あらためてまとめると

- NISAのロールオーバーは、非課税期間が終わった資産を翌年の非課税投資枠に移行(乗り換え)すること。

- 移行できる金額の上限に制限はない(非課税投資枠の上限を超えててもOK)

- ロールオーバーした金額分の非課税投資枠は使えなくなるので、その年の新規投資額に注意。

- つみたてNISAはロールオーバーできない。

- 現行NISAから新NISAへのロールオーバーOK

- 新NISAの1階部分はつみたてNISAにロールオーバーできる。

ロールオーバーは非課税期間を延長できるお得な制度なので、運用している資産の内容をよく考えて利用しましょう。

最後までお読みいただきありがとうございました!

ブログランキング参加中です。押してもらえると嬉しいです^^

↓↓↓