こんばんは!FP勉強ラボのゆうです。

2月13日は語呂合わせでNISAの日とのこと。

NISA制度は2024年から大幅に変わると報道されていますね。

NISA制度を使って投資をしてみたいけど、NISAとつみたてNISAの違いがよくわからない。

どっちのほうがいいのかな?

そんなお悩みを持つ方にNISA・つみたてNISAの両方を経験した筆者の感想をシェアします。

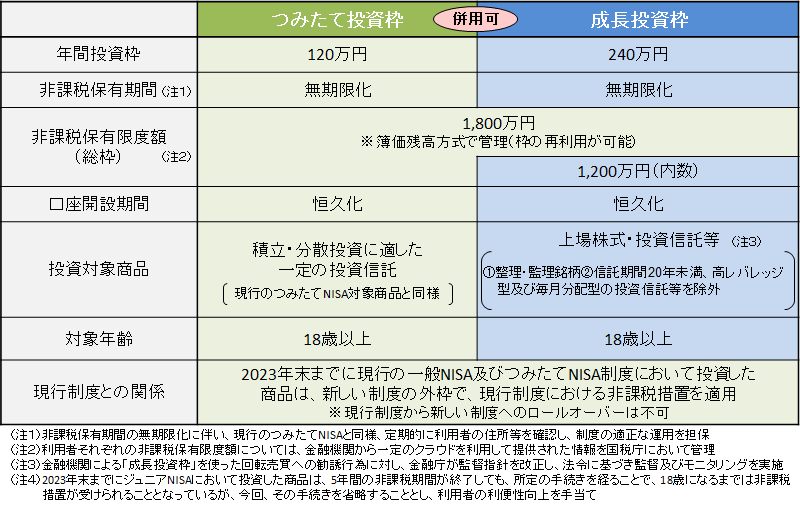

2024年からのNISA制度の概要

まずは、2024年からのNISA制度の概要を見ていきましょう。

つみたて投資枠=現行のつみたてNISA、成長投資枠=現行のNISAにあてはまります。

この2つは、年間投資枠の金額のほかに、投資対象商品に違いがあります。

2024年からは、NISAとつみたてNISAが併用になるのも大きな変更点ですね。

つみたて投資枠の投資対象商品とは

つみたて投資枠の投資対象商品は、積立・分散投資に適した一定の投資信託となっています。

現行のつみたてNISAでも、投資対象商品はあらかじめ決められたものです。

投資対象に選ばれる基準は、より低リスクなものです。

成長投資枠の投資対象商品とは

成長投資枠の投資対象商品は、上場株式と投資信託等となっています。

つみたて投資枠に比べて、幅広い金融商品に投資をすることができますよ。

筆者のNISA経験談

私は、初めは一般のNISA、途中でつみたてNISAに切り替えて現在に至ります。

投資の経験はNISAが初めてなので、初心者が体験してみての感想だと思ってください。

NISAのメリット・デメリット

私はNISA制度を利用して上場株式を購入しました。

そのときに感じたメリット・デメリットをご紹介します。

NISAのメリットは株主優待と売買益

私が上場株式を購入することにしたのは、株主優待に興味があったからです。

子供用品のお店や、航空会社の株式を保有して優待券をもらいました。

自分に合った株主優待がある場合は、上場株式の購入がおすすめです。

また、自分が買った時よりも株価が上がったときに株を売れば、売却益が入ります。

売却せずに保有していても配当金が入る場合もあります。

NISAのデメリットは初期費用と売却タイミング

私がNISAでデメリットに感じたことは、初期費用が多めにかかることと売却タイミングがわからないことです。

株式の購入は、100株単位なので

株価が500円だとしても

500円×100株=50,000円、それに加えて手数料がかかります。

もうひとつのデメリットは売却の判断が難しいことです。

これは、私が投資初心者だということもあるのですが、株価が上下するたびにドキドキしていました。

上がっても、もっと上がるかなーと思ったり、下がると戻るかな?いや、損切りするべき!?とドキドキ。

株を持っている間はいつもなんだか落ち着きませんでした。

つみたてNISAのメリット・デメリット

次につみたてNISAのメリット・デメリットを紹介します。

つみたてNISAのメリットは少額から始められること

NISA口座を開いている証券会社にもよりますが、つみたてNISAは100円からなど少額で購入ができます。

また、少額をこまめに積み立てることでリスクを分散することができます(ドルコスト平均法)。

投資する金額を決めてしまえば、日々の投資信託の値動きを気にしなくていいので、気持ちが楽ですよ。

つみたてNISAのデメリットはすぐに利益が出ない

つみたてNISAは積立額が増えるほどに、利益が増えやすくなる仕組みなので、始めてすぐに多くの利益を得ることは難しいです。

資産をすぐに増やしたい場合には不向きです。

まとめ

今回はNISAと積み立てNISAの違いについて、筆者の経験を元に振り返ってみました。

改めてまとめると

- 2024年からNISA制度が変わり、つみたて投資枠と成長投資枠の併用が可能に

- つみたて投資枠=現行のつみたてNISA、成長投資枠=現行のNISA

- 筆者が感じたNISAのメリットは株主優待と売却益、デメリットは初心者には株式の売却のタイミングがわからず常にドキドキしてしまう

- 筆者が感じたつみたてNISAのメリットは、少額から投資可能でリスクが低い。デメリットは長期間積み立てないと資産が増えにくい。

個人的には、貯金と同じ感覚で出来るつみたてNISAが抵抗なく始められると思いました。

もちろんリスクはありますが、つみたてNISAを始めて半年で預金の利息よりも資産が増えています。

貯金にプラスした資産形成を考えている方は、つみたてNISAを利用してみてはいかがでしょうか?

最後までお読みいただきありがとうございました。

NISAやiDeCoを始めたい方におすすめです。

ブログランキング参加中です。押してもらえると嬉しいです^^

↓↓↓